会計ソフトFreeeの概念とは?仕訳を自動で学習する機能が備わっていた

毎月固定的に発生する仕訳を登録をし『自動で登録』をすることができます。この機能以外に学習機能があります。会計ソフトFreeeは自動仕訳はいったいどのような仕組みになっているのでしょうか。

手間がどんどん減っていく『仕訳学習機能』

日々の登録に『自動で経理』を利用することで、日々の登録業務が自動化され、手間も10分の1以下になります。

全自動化のルールを設定する

日々の取引の記録を全自動化するには、いかに『自動で経理』に仕事をさせるかが大切です。『自動で経理』は、日々の登録をすることによって、ユーザーの取引の傾向や得意先の固有名詞などを学習してくれます。

そのときに必要になるのが、日々の登録について『自動登録ルール』を設定する作業。

作業は極めて単純で、自動同期機能や明細のアップロードでデータを取得し、『自動で経理』にアップした未処理のデータを、通常の登録作業と同様に勘定科目や税区分に設定し、『自動化』のボタンをチェックしてから登録するだけです。

自動化によって翌月からラクに

自動化にチェックして登録した取引については、次回以降から、『自動登録のルール』にしたがって処理が行われることになります。

勘定科目はどのようになるか推測できませんが、自動登録ルールの設定をすると、自動化ルールが推測の場合は、最初の登録時には必要であった勘定科目などが推測され、登録作業はワンクリックで済んでしまいます。

基本的な考え方は『一度登録した取引を、何かしらの自動化に役立てる』というものです。そのためしっかりと自動化のルールを設定すれば、月を重ねるごとに日々の登録作業が減り、数カ月後には登録の手間が、10分の1になります。

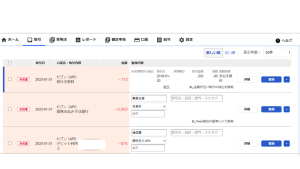

図1 自動学習し自動で推測が行われた。

登録した取引データを閲覧する

データの確認方法には、『取引の一覧』で確認する方法と、『仕訳帳』で確認する2種類の方法があります。それぞれの特徴を理解しておきましょう。

『取引の一覧』と『仕訳帳』を使いこなす

登録した取引を閲覧する方法は、2種類あります。『取引の閲覧』から確認する方法と、『仕訳帳』から確認する方法です。

取引の一覧

『取引の一覧』では、『自動で経理』などの3つの方法で登録した内容を確認できます。入金の予定日や回収の状況、取引に付したコメント欄の解決の有無なども確認することができるので、Freeeの総合的な運用にはこちらを使用します。

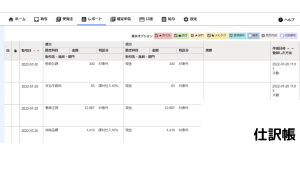

仕訳帳

一方の『仕訳帳』では、登録した取引を、複式簿記による仕訳の形式で確認することができます。表示の形式が一般的な会計ソフトに近いものになっているため、登録した費用について会計の専門家にチェックしてもらう場合などに使用します。また、決算仕訳である減価償却の計上、家事按分等の登録、振替仕訳による登録仕訳などは、『取引の一覧』には計上されず、仕訳帳のみに記載されます。

『取引の一覧』が入出金を中心とした取引データを表示しているのに対し、『仕訳帳』では、『取引の一覧』のデータに加え、決算仕訳なども含めたすべての取引データが閲覧できると理解しましょう。

口座の概念を理解する

Freeeでいう『口座』は意味が広く、クレジットカードも口座の一種です。そして、口座間でのやりとりは、口座振替となります。

Freeeの口座の概念は広い

一般的に『口座』から連想される銀行の『預金通帳』以外にも、Freeeでは、現金やクレジットカード、AmazonやPOSシステムのAirレジなどの連携のサービスなどが、すべて『口座』として扱われます。

口座=取引の明細を取得する架け橋

Freeeで全自動化を実現するためには、日付や内容という取引の明細をいかにデジタルデータとして取り込むかがポイントです。その際に、取引の明細情報は預金通帳だけとは限りません。

たとえば、クレジットカードでは、毎月の取引明細が郵送されたりネット上でも確かめることができるうえ、Amazonはいつ何を購入したかがログインページで確かめることができます。

また、POSシステムのように、事業の売上管理のためのシステムについても、『いつ、誰に、何を』販売したのかという情報を持っています。こうしたすでに存在しているこれらの取引明細を、どうせなら、デジタルでつないでしまおうというのが『口座』です。たとえば、Amazonでの購入をクレジットカードで行った場合には、クレジットカードとAmazonの口座振替が必要になります。

固定資産の考え方

パソコンなどの減価償却資産を取得した場合、『取得価格』によって、会計処理が変わってきます。償却方法、耐用年数の設定といっしょに理解しましょう。

30万円未満なら一括で経費に

マンションや土地、パソコンなど事業用の資産となる『固定資産』を購入した際、会計処理をするうえで注意することが2つあります。

まず1つ目は固定資産の『取得価額』です。青色申告では、取得価額が30万円未満に満たない場合、使用開始年に一括で費用に計上できるという特典があります。ただし、この取得価額は、その固定資産1セットの購入にかかった費用の合計で判断します。例を挙げると、パソコンを購入した場合、本体とディスプレイ、マウス、キーボードなどで1セットとみなし、配送料、各種手数料といった付随費用も取得価額の一部として考えます。

Freeeでは、取得価額が30万円未満の固定資産を登録した場合、デフォルトで一括で経費として計上できる設定になっています。

30万円以上の場合は減価償却資産として償却の方法と耐用年数を設定します。

償却方法と耐用年数を設定する

2つ目は、取得価額が30万円を超える固定資産などの減価償却資産は、減価償却の方法と耐用年数を設定する必要があるということです。

毎年、経費に計上する償却額の計算については、固定資産の登録からFreeeが減価償却額を自動計算します。

減価償却については、『定額法』と『定率法』などの方法を用いますが、個人事業主の場合、原則として定額法で行います。

また、耐用年数は、登録時の資産分類にしたがって、国税局のホームページなどから調べて入力します。

| 定額法 | 定率法 | |

|---|---|---|

| 特徴 | 減価償却費の額が原則として毎年同額 | 減価償却費の額ははじめの年ほど多く、年とともに逓減していく |

| 計算方法 | 取得価額×定額法の償却率 | 未償却残高×定率法の償却率 |

Follow me!